房产交易,特别是住房交易,一直都是老百姓生活中的大事,应该如何缴税、要缴多少税更是群众最关心的问题。今年5月1日起,“营改增”试点工作将全面实施,个人二手房交易也由原先的征收营业税改为征收增值税。那么,这项政策的调整对二手房交易来说,除了将销售不动产统一发票改为增值税发票之外,还涉及到哪些变化,哪些依然是没有变化的呢?

一、细说“营改增”带来税费缴纳“三大变”

“营改增”后,个人二手房交易过程中,主要需要缴纳增值税税及附加(包括城建税、教育附加、地方教育费附加)、个税、契税。因增值税价税分离的特点,改革后“总体税负只减不增”。

案例:纳税人李先生于2016年5月3日以75万元的价格,将某小区面积为143平方米的房产出售给夏女士,房产原值不明。李先生购置该房产的时间为2015年1月6日。夏女士已有一套住房,现购买的住房为其家庭的第二套住房。

现通过分析,对比营改增前后,李先生、夏先生缴纳税费之变化。

变化一:增值税

《营业税改征增值税试点过渡政策的规定》:个人将购买不足2年的住房对外销售,按照5%的征收率全额缴纳增值税。个人将购买2年以上的(含2年)的住房对外销售的,免征增值税(北上广深除外);北上广深地区个人购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税,若购买2年以上(含2年)的普通住房对外销售的,免征增值税。

以上案例,营改增前,李先生需要缴纳营业税及附加为4.2万元(75×5%×(1+7%+3%+2%)),营改增后,李先生只需缴纳增值税为4万元〔75/(1+5%)×5%×(1+7%+3%+2%)〕。两者比较,营改增后,李先生省税0.2万元。

变化二:个人所得税

根据财税〔2016〕43号文件规定:“个人转让房屋的个人所得税应税收入不含增值税,其取得房屋时所支付价款中包含的增值税计入财产原值,计算转让所得时可扣除的税费不包括本次转让缴纳的增值税”

也就是说,营改增前,李先生应缴纳个人所得税0.75万元(75×1%);营改增后李先生应缴纳个人所得税0.714万元〔75/(1+5%)×1%〕,省个人所得税0.036万元。

两者合计不难看出,营改增前,李先生应缴税4.95万元(4.2+0.75),营改增后,李先生应缴,4.714万元(4+0.714),两者比较,营改增后李先生可少缴税款2360元。

变化三:契税

财税〔2016〕23号规定:对个人购买家庭唯一住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。除北上广深外,对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。同时,根据财税〔2016〕43号文件规定:计征契税的成交价格不含增值税。

对于夏女士来说,营改增前,夏女士应缴纳契税为1.5万元(75×2%),营改增后,夏女士只需缴纳契税1.43万元〔75÷(1+5%)×2%〕。两者比较,营改增后夏女士省契税700元。

同样,个人购买新建商品房缴纳契税时,也是按照“计征契税的成交价格不含增值税”的规定征收契税。

通过上述对比不难看出,由于增值税属于价外税,而营业税属于价内税,营改增后,对纳税人来说,二手房交易税负只会降低,不会增加,对纳税人来说是一项利好。

据统计截至5月31日,营改增落地首月,市地税局办税服务分局累计开具增值税发票632张,征收存量房转让环节各项税款1007万元,比营改增前的税负降低13.6万元,降幅1.35%。

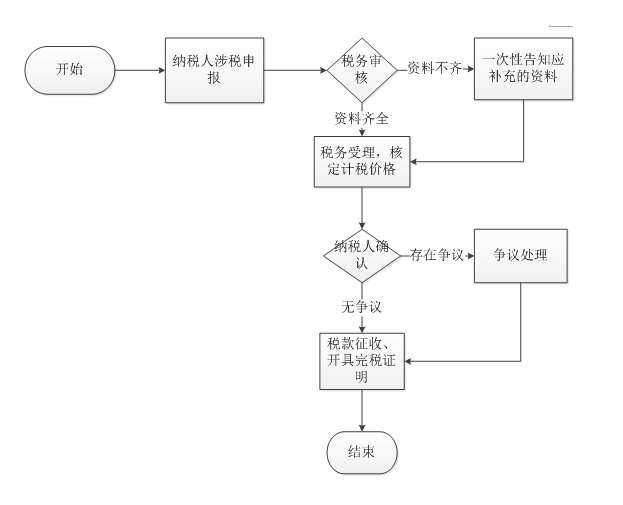

二、“营改增”后的“不变”

1、办税地点不变。营改增后,在一定过渡期内,国税局委托地税局办理个人二手房交易的纳税申报受理、计税价格评估、税款征收、发票代开等事项,办税地点不变。

市区居民办理个人房产交易缴税地点为宣城市昭亭南路房地产交易大厅一楼。

2、办税流程不变。营改增后,二手房交易办税流程和相关事项仍按《国家税务总局 财政部 建设部关于加强房地产税收管理的通知 》国税发[2005]89号和国家税务总局关于房地产税收政策执行中几个具体问题的通知 (国税发[2005]172号)的有关规定执行。纳税人申报资料完备,可在税务征收窗口即时办理。具体为:

3、优惠政策不变。营改增后,二手房交易基本上相当于将营业税政策平移到增值税上,原营业税相关减免优惠政策不变,纳税人仍按原规定提交办理减免税所需资料。